Informationsvorlage - IV/08/0018

Grunddaten

- Betreff:

-

Evaluierung der Grundsteuer

- Status:

- öffentlich

- Vorlageart:

- Informationsvorlage

- Federführend:

- 20.2 Amt für Finanzen/Abteilung Steuern

Beratungsfolge

| Status | Datum | Gremium | Zuständigkeit | NA |

|---|---|---|---|---|

|

●

Erledigt

|

|

Ausschuss für Finanzen, Liegenschaften und Beteiligungen (FA)

|

Kenntnisnahme

|

|

|

|

22.09.2025

|

Sachdarstellung

Gemäß BV-P-ö/08/0130 (Aufkommensneutralität Grundsteuer) hat die Verwaltung zum Stichtag 01.08.2025 mit Blick auf die geplante Aufkommensneutralität der Grundsteuer zu den im Folgenden dargestellten Fragen zu berichten.

1. Wie viele Grundsteuerbescheide wurden seit 01.01.2025 erlassen?

Per Stichtag 01.08.2025 wurden 17.401 Grundsteuermessbescheide verarbeitet und dazu Grundsteuerbescheide erlassen.

2. Für wie viele Grundstücke können mangels Übermittlung der notwendigen Angaben vom hiesigen Finanzamt keine neuen Grundsteuerbescheide erlassen werden?

Eine Vergleichbarkeit von alten und neuen Grundsteuerveranlagungen ist nur bedingt möglich. Beispielsweise ist in den folgenden Fällen kein Abgleich (z. B. anhand der Anzahl an Bescheiden) umsetzbar:

- Bei der Grundsteuer A hat ein Systemwechsel von der Nutzerbesteuerung zur Eigentümerbesteuerung stattgefunden, sodass kein Vergleich möglich ist.

- Die Grundsteuerbescheide für die Garagen- und Laubenbesitzerinnen und -besitzer auf fremdem Grund und Boden entfallen, da die aufstehenden Gebäude durch den Eigentümer des Grund und Bodens gegenüber dem Finanzamt erklärt werden mussten.

- Flurstücke und Gebäude wurden vom Eigentümer in Einzelfällen zu anderen wirtschaftlichen Einheiten zusammengefasst, sodass eine Vergleichbarkeit in diesen Fällen nicht gegeben ist.

Eine detaillierte Prüfung durch die Abteilung Steuern ist nicht möglich, da die Daten der Grundsteuererklärung des Steuerpflichtigen, der Steuerpflichtigen der Kommune nicht vorliegen. Die Verarbeitung der Grundsteuererklärungen erfolgt in der Finanzverwaltung mithilfe eines maschinellen Massenverfahrens, bei dem keine Tiefenprüfung vorgesehen ist. Nur in Einzelfällen können und werden Anfragen der Stadt an das Finanzamt gestellt und dort entsprechend bearbeitet.

Bei einem Grundsteuermessbescheid handelt es sich um einen sogenannten Grundlagenbescheid, der bindend für den Folgebescheid, den Grundsteuerbescheid, ist. Einwendungen sind in Form von Einsprüchen und Änderungsanträgen durch den Steuerpflichtigen, die Steuerpflichtige an das Finanzamt zu richten. Die Bearbeitungszeit bei der Finanzverwaltung ist aus Sicht der Abteilung Steuern recht lang, sodass nicht abschätzbar ist, wann die eingelegten Einsprüche abschließend bearbeitet sein werden und eine vollständige und korrekte Erfassung aller Grundsteuererklärungen durch die Universitäts- und Hansestadt Greifswald erfolgen kann.

3. Für wie viele Grundstücke ist ein höherer Grundsteuerbetrag festgesetzt worden als vor dem 01.01.2025?

Für 10.574 Grundstücke ist ein höherer Grundsteuerbetrag festgesetzt worden.

4. Für wie viele Grundstücke ist ein niedrigerer Wert als vor dem 01.01.2025 festgesetzt worden?

Für 3.292 Grundstücke ist ein niedrigerer Grundsteuerbetrag festgesetzt worden.

5. Wie werden bei der Ermittlung des gesamten Grundsteueraufkommens für die Haushaltsplanung jene Grundstücke berücksichtigt, für die mangels Übermittlung der Zahlen durch das Finanzamt keine neuen Grundsteuerbescheide erlassen werden können?

Laut Finanzverwaltung waren Anfang Oktober 2024, also zum Zeitpunkt der Hebesatzermittlung, 98 Prozent aller Veranlagungen durchgeführt worden. Welche bzw. in welcher Höhe die zu diesem Zeitpunkt ausstehenden Veranlagungen durch das Finanzamt noch zu erwarten waren, konnte bei der Ermittlung des aufkommensneutralen Hebesatzes nicht berücksichtigt werden.

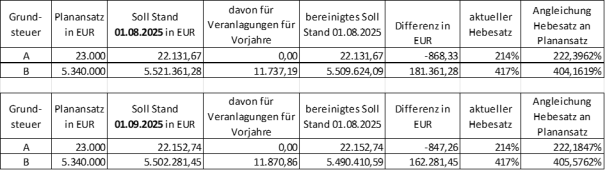

Nachfolgende Tabelle stellt die Ermittlung der aufkommensneutralen Hebesätze anhand der bis zum 01.08.2025 bzw. 01.09.2025 bearbeiteten Messbescheide für das Veranlagungsjahr 2025 dar:

Die Darstellung zeigt, dass aufgrund der zum Teil weiterhin ausstehenden Erstveranlagungen und der im Verfahren befindlichen Einsprüche kontinuierlich mit Veränderungen zu rechnen ist. Zum 01.08.2025 wurde der Planansatz in Höhe von 5,363 Mio. EUR um insgesamt ca. 180,5 TEUR überstiegen. Per 01.09.2025 war eine Reduzierung dieser Mehrerträge auf 161,4 TEUR zu verzeichnen. Wie sich diese Werte bis zum Jahresende 2025 verändern werden, ist nicht absehbar.